【环球网财经综合报道】先歌国际影音股份有限公司的主营业务是高品质音响产品的生产和销售,按应用场景分为家用音响系统、专业音响系统,以面向全球市场的自主品牌业务为主,以音响系统配套产品的代理业务及ODM业务为辅,销售区域主要集中在欧洲、亚洲、北美、非洲等地区。

招股书披露,根据 QYR 的研究报告,2024年全球家用高保真音响排名中,先歌国际销量的市场份额为1.71%,位列全球第七、中国第二;销售收入的市场份额为1.36%,位列全球第八、中国第一。从上述数据中能够看出,公司的效率市场份额,高于销售收入的市场份额,进而指向公司产品销售均价是低于业界平均水平的。

但与该公司对比,2026年初刚在北交所IPO的海菲曼(920183.BJ)是同行业可比公司,先歌国际和海菲曼在2025年的营收规模分别为4.86亿和2.39亿,先歌国际领先很多,而净利润则分别为0.63亿和0.75亿,海菲曼实现了反超。两家公司盈利能力的关键差异在毛利率,先歌国际为43.76%,海菲曼则高达67.13%。

对此,海菲曼在招股书中描述道,该公司主要从事自主品牌“HIFIMAN”终端电声产品的设计、研发、生产和销售,产品定位全球高端电声市场;而先歌国际业务以音箱、功放设备为主,主要采用经销模式,通过借助全球市场的经销商网络销售公司自主品牌、代理品牌的音响产品及配套产品。由此也能看出,先歌国际自有品牌竞争力较弱、收入贡献都较低,导致盈利能力显著落后于以自有品牌为主的海菲曼。

而另一方面,截至2025年末,先歌国际的员工总数多达1016人,而海菲曼的员工总数仅为244人、不到先歌国际的四分之一,这进而意味着海菲曼的员工人均创收能力,约是先歌国际的两倍,人均创利能力是先歌国际的5倍左右。

而与此同时,先歌国际的销售人员人数为114人,计入销售费用中的人力成本金额为4214.57万元,折算销售人员人均人力成本在40万元左右;而同年,人均创收、人均创利都明显领先的海菲曼,销售人员人数仅为50人,计入销售费用中的人力成本金额为1017.1万元,折算销售人员人均人力成本约在420万元、仅相当于先歌国际的一半。

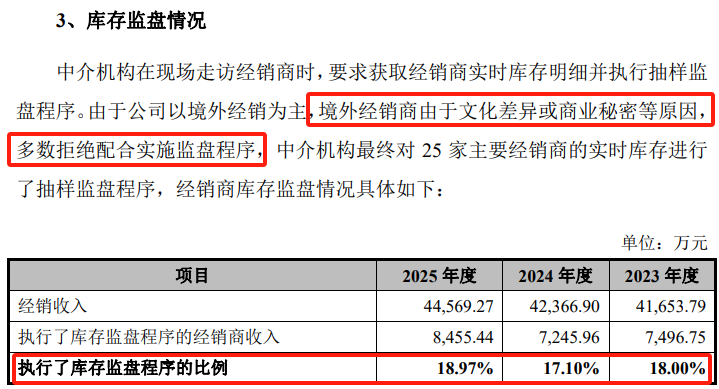

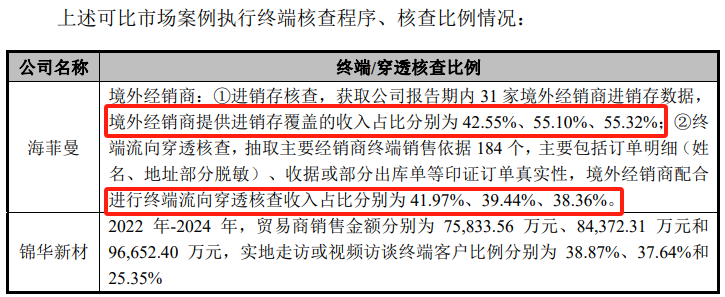

再来看该公司的信息披露,据先歌国际公布的第二轮问询函的回复,其中提到,报告期各期,中介机构获取期末库存明细的经销收入占比分别为32.94%、30.94%、25.85%;各期执行终端核查程序的经销收入占比分别为 28.79%、25.06%、20.40%;报告期内,执行存货监盘程序的经销收入占比约为15%。特别是针对境外经销商实时库存数据,执行了库存监盘程序的比例尚不足20%。

监管部门要求保荐机构浙商证券说明未对部分主要境外经销商实地走访的具体原因,中介机构进一步核查方式及结论;并要求分类说明针对异常经销商的具体核查方式、核查过程、核查范围及比例、核查结论,相关交易是否真实公允等。对此,《第二轮审核问询函的回复》第51页披露:“近期可比市场案例终端核查的比例主要集中在20%-30%的区间,公司终端核查比例与上述案例不存在较大差异。”

但是在公布的“可比市场案例执行终端核查程序、核查比例情况”中,列示的案例属于同行业可比公司的仅有海菲曼一家,而海菲曼的执行终端核查程序的经销收入占比,则显著高于先歌国际。在此背景下,先歌国际的保荐机构浙商证券在核查过程中,被质疑是否存在流于形式。

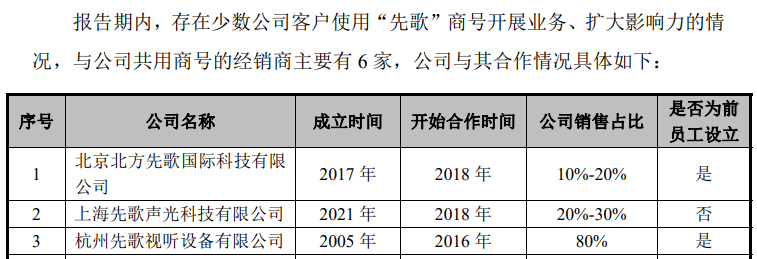

《第二轮审核问询函的回复》还披露,存在少数公司客户使用“先歌”商号开展业务、扩大影响力的情况,其中包括“上海先歌声光科技有限公司”,该客户成立于2021年,开始合作时间则为2018年,明显早于该客户的成立时间。对此,公告中解释称:“上海先歌声光科技有限公司成立于2021年,公司2018年与其关联方开始合作。”

而据《天眼查》显示,“上海先歌声光科技有限公司”的出资人包括孙悦、李朝香两名自然人,而他们并无其他企业投资或任职记录;该公司的高管还包括财务负责人黄彗,其关联企业有3家,但除“上海先歌声光科技有限公司”之外,其余两家公司分别从图文设计和服饰行业,至于在此背景下,“上海先歌声光科技有限公司”的关联方指向谁,先歌国际并未接受记者采访。

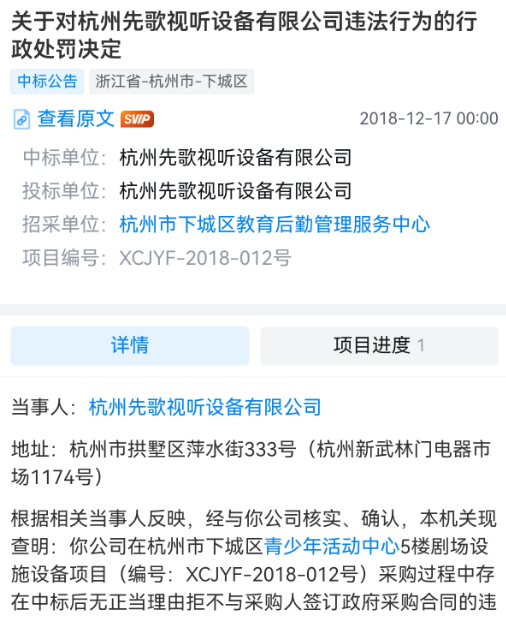

此外,在与少量使用“先歌”商号开展业务的过程中,其中涉及“杭州先歌视听设备有限公司”,公司销售占比达80%。根据《天眼查》显示,该客户曾被杭州市下城区财政局下发过行政处罚决定,原因是该公司在杭州市下城区青少年活动中心5楼剧场设备设备项目采购过程中,存在中标后无正当理由拒不与采购人签订政府采购合同的违法行为。先歌国际同样未回应是否曾插手过项目。